中债研究丨2019年全国及各省财政收入分析(下篇)

内容摘要

近年,中债资信持续对全国及各省财政收入情况进行跟踪梳理,并按年度发布分析报告。6月17日,财政部发布2020年中央财政预算,其中详细披露了中央对地方的一般转移和专项转移等内容。继对2019年全国及各省的一般公共预算收入和政府性基金收入详细分析之后,本篇主要对地方转移性收入和综合财政收入情况进行分析和预测。

第一、2019年,中央持续加大对革命老区、少数民族地区、边疆地区、贫困地区及重点生态功能区转移支付力度,对四川、云南、西藏、新疆、广西等老少边穷及生态保护地区的支持持续倾斜。展望2020年,为对冲疫情风险和经济下行压力,财政政策将更加积极有为,在各级财政必保支出不变的情况下,公共卫生等支出需求预计大幅提升,中央对各地方政府的转移性支出规模将继续扩大。考虑到2020年我国将坚决打赢脱贫攻坚战,努力实现全面建成小康社会目标任务,中央对老少边穷地区的转移支付仍会明显倾斜。

第二,2019年,在大规模“减税降费”的背景下,全国一般公共预算收入增速持续下滑,叠加房地产高压政策影响下政府基金收入增速亦有所减弱,综合财力增速显著放缓,各地区差异化明显。其中,综合财力增速高于全国平均水平的省份,多数受益于政府性基金收入大幅增长,例如青海、安徽、湖南、陕西、贵州等,其政府基金收入的增速均超过30%;北京、上海、浙江、江苏等经济发达地区,大规模的减税降费致使一般预算收入增长放缓,综合财力保持低速增长;重庆市作为唯一一个综合财力负增长的区域,主要系区域一般公共预算收入增速与政府基金收入共振下滑所致。展望2020年,受国内疫情冲击和外围环境恶化影响,减税降费政策力度不减甚至仍将加大,叠加房住不炒的政策基调未变,一般公共预算收入和政府性基金收入的双重不振,将导致综合财力增速持续下滑,其中稳定性相对较差的省份增幅或将明显放缓。

2019年中央继续加大对地方的转移支持力度,其中四川、云南、西藏、新疆、广西等老少边穷及生态保护地区持续获得支持倾斜,经济发达地区获得的支持力度有所减少;展望2020年,受新冠疫情的冲击,各地方政府将获得中央更大力度的转移性支付力度,鉴于今年我国将坚决打赢脱贫攻坚战,努力实现全面建成小康社会目标任务,预计老少边穷地区仍将持续获得倾斜。

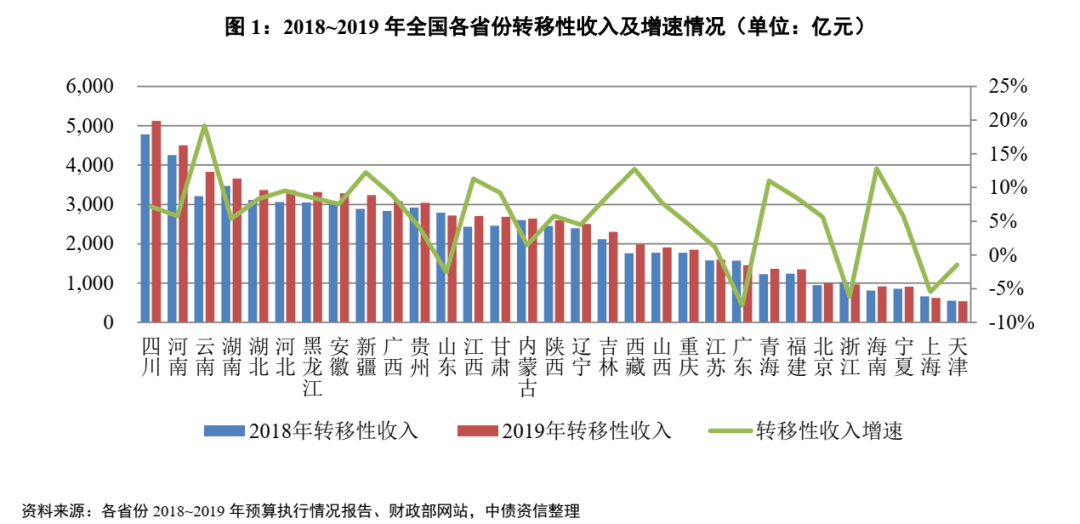

转移性收入作为地方政府综合财政收入的重要构成,主要包括上级政府税收返还和转移支付。2019年,中央继续加大对地方转移性收入支持力度,尤其是持续加大对革命老区、少数民族地区、边疆地区、贫困地区及重点生态功能区转移支付力度,全年中央完成对地方的转移性收入74,415.1亿元,完成预算的98.7%,同比增长7.5%,增速较上年提升0.3个百分点。其中,一般性转移支付66,849.4亿元,完成预算的98.7%,占转移支付总额的比重高达89.83%。近年来一般性转移占比持续提升主要系一般转移支付的使用自由度和灵活性更高,有利于地方政府按照区域实际情况支配,提高资金的使用效率;专项转移支付7,565.7亿元,完成预算的99.1%,占转移支付总额的比重为10.17%。

从规模及增速来看,规模方面,四川、云南、湖南、新疆、黑龙江、广西等老少边穷地区仍排名前列,主要由于上述地区下属市县众多、人口基数大、国家贫困县较多,为确保“十三五”期间全面建成小康社会,解决农村的贫困人口问题,中央继续加大对贫困地区的支持力度;其中,四川连续多年位居全国首位,2019年转移支付收入首次超过5,000亿元。增速方面,2019年31个省份转移性收入中有26个省份均较上年有所增长,其中增幅超过全国水平的合计15个省份,其中,云南、西藏、新疆、青海、甘肃等地区因贫困县数量位居全国前列,受益于中央加大对老少边穷地区的转移支付力度加大,增速保持较高水平;受益于国家以支持海南自贸区建设为目的,承诺2018~2022年每年新增海南100亿元综合财力补助资金,重点支持一批重大基建项目的投入使用,近年来海南转移性收入的增幅较高。值得注意的是,2019年5个省份的转移性收入较上年有所下降,分别为山东、上海、浙江、广东和天津,均为经济较为发达的地区,主要由于区域经济发达,经济产生税收的能力强,加之区域土地市场景气度较高,地方的财政经费保障能力较强,财政收支差额小,对中央转移支付的依赖程度相对更低。

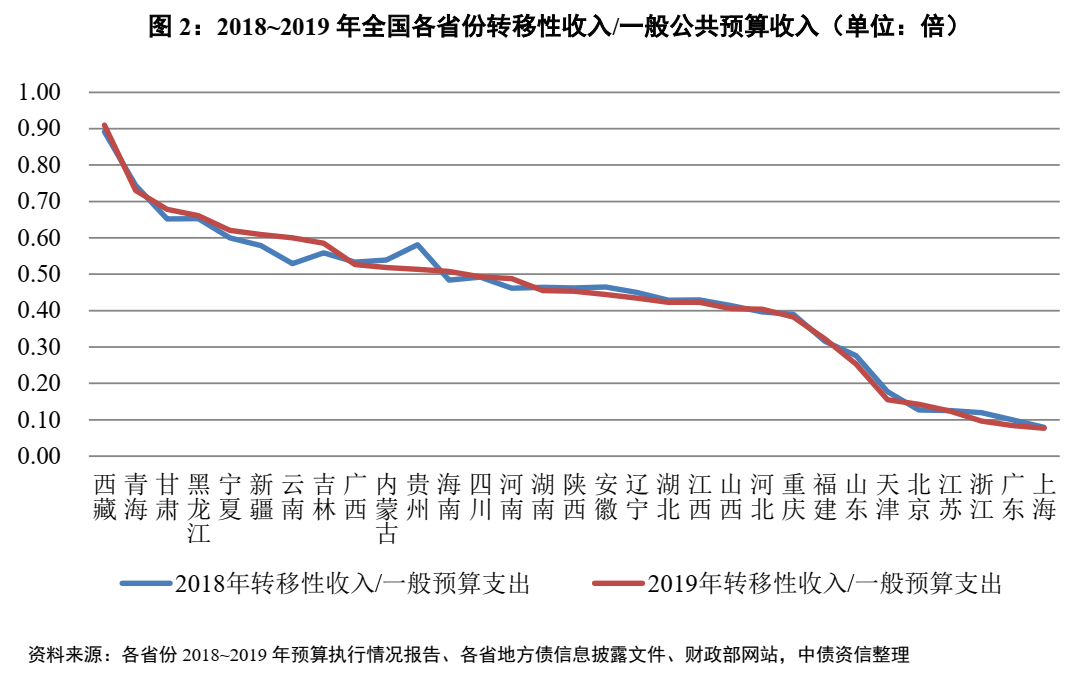

从转移性收入贡献度来看,可以用转移性收入与一般公共预算总收入[1]的比值代表转移性收入的贡献度。2019年各省份表现方面,经济较发达地区,例如北京、上海、广东、浙江、江苏、山东等该指标低于0.30倍,对转移性收入的依赖程度较低;受益于“中部崛起”以及“长江经济带”发展政策,安徽、湖北、湖南、河南、江西、山西等中部地区,近几年GDP增速持续高于全国平均水平,一般预算收入亦保持较好增长态势,但其人口亦较多,而且相比东部沿海地区其经济发达程度欠佳,仍需转移性收入适当弥补财政收支差额,其该指标介于0.30~0.50倍区间,贡献度一般;东北、西南和西北地区的绝大多数地区为老少边穷地区,经济发展较差、国家贫困县较多、获得的政治考量相对较多,例如云南、新疆、贵州、宁夏、吉林、内蒙古等地区,该指标介于0.50~0.70倍区间,贡献度较大;而西藏、青海财政收入处于全国末位,是中央转移支付的重点倾斜区域,该指标均高于0.70倍,特别是西藏作为少数民族自治地区、边区及国家级贫困县数位居前列的省份,该指标为0.91倍,全国各省中最高。2019年转移性收入贡献度明显加强的地区为云南,一方面由于云南贫困县位居全国前列,近年来国家加大在扶持贫困地区、退耕还林、地质灾害综合防治、少数民族地区补贴等方面的政策支持力度,另一方面鉴于云南在泛亚高铁经济圈中的重要位置,促进中国—东盟自由贸易区建设,中央持续加大对云南的转移支付力度。2019年转移性收入贡献度明显减弱的地区为贵州,由于严格控制隐性债务规模,2019年贵州支出类的项目规模有所压减,而且政府性基金收入同比大幅增长36.89%,通过调入资金额外补充一般公共预算收入,使得收支缺口有所收窄,因此对转移性收入的依赖程度有所降低。

[1]在此以一般公共预算支出替代一般预算总收入,主要由于一般预算总收入(地方一般公共预算收入+转移性收入+债务收入)=一般预算总支出(一般公共预算支出+转移性支出+债务还本支出),考虑其中转移性支出和债务还本支出目前占比均很低,因此可粗略以一般公平预算支出来替代一般预算总收入。

展望2020年,受新冠疫情的冲击,经济面临更严峻的挑战,财政收入受到较大的冲击,考虑到减税降费力度不减甚至仍将加大,叠加房地产调控政策的持续,各地区一般公共预算收入和政府性基金收入增幅有限;与此同时,为了对冲疫情和经济下行风险,财政政策将更加积极有为,在各级财政必保支出不变的情况下,新增支出需求增大,预计各地方政府获得的转移性收入规模将继续扩大。根据财政部关于2020年中央对地方转移支付预算的说明,2020年中央对地方转移支付预算数为83,915亿元,比2019年执行数(同口径)增加9,499.90亿元,增长12.80%,增速较2019年大幅提升5.50个百分点。考虑到疫情冲击下部分地区财政运行可能存在一定的困难,中央仍将继续加大对深度贫困地区的支持力度,保障脱贫攻坚战的胜利,努力实现2020年全面建成小康社会目标任务,因此预计四川、云南、西藏、新疆、甘肃以及海南等革命老区、少数民族地区、边境地区及重点生态功能区仍将获得显著的转移支付力度倾斜。

大规模“减税降费”叠加房地产延续高压政策,2019年全国地方政府综合财政收入弱化明显;受国内疫情冲击和外围环境恶化影响,预计2020年全国地方政府综合财政收入增速持续下滑,部分稳定性相对较差的省份将下滑明显。

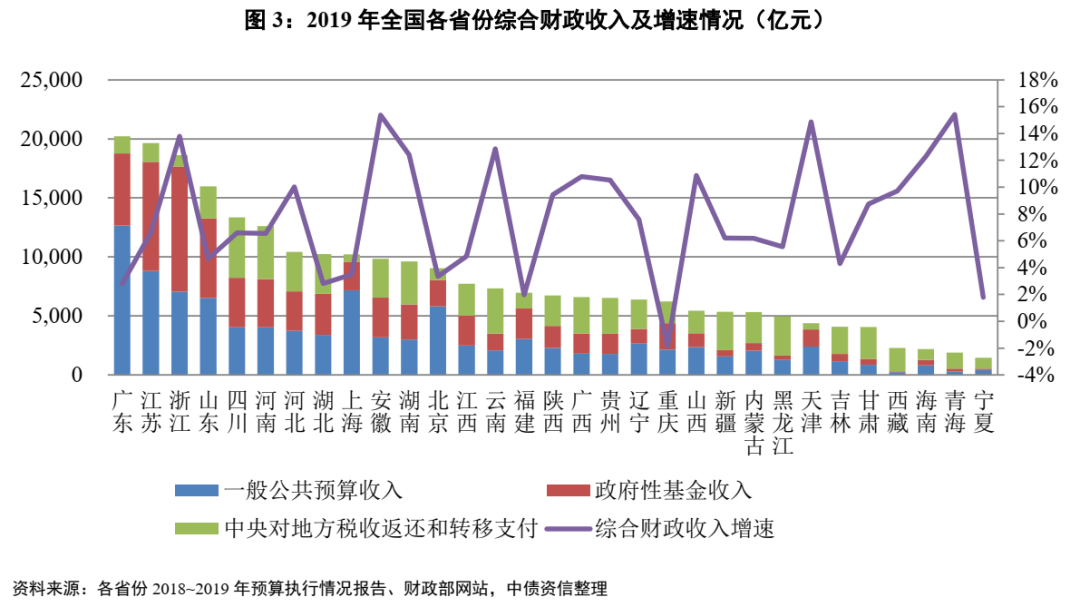

2019年,全国地方政府综合财政收入[2]实现23.13万亿,同比增长6.41%,增速较上年下降5.43个百分点,主要由于在大规模“减税降费”的背景下,全国一般公共预算收入增速持续下滑,叠加房地产高压政策导致政府基金收入增速减缓,综合财力增速显著放缓。从财力规模来看,广东、江苏、浙江、山东、四川、河南、上海、河北和湖北9个省份的综合财政收入规模超万亿,河北为首次加入此行列。其中,广东连续多年综合财力位居全国首位,资金雄厚、财力稳定性强;江苏位居第2位,虽然江苏跟广东整体综合财力差距仅500亿元左右,但近年来江苏一般公共预算收入与广东差距逐渐拉大,区域发展对房地产投资的依赖程度更高,政府性基金收入在综合财力中占比更高;受益于“雄安新区”千年大计,河北一般预算收入和政府基金收入增速均高于全国平均水平,综合财力新迈入万亿元等级;伴随“中部崛起”和“长江经济带”的战略实施,湖南和安徽综合财力逼近万亿元,预计2020年有望实现跨越。而东北、西南和西北的绝大多数地区为老少边穷地区,例如新疆、西藏、云南、青海、吉林、黑龙江等,综合财力持续处于全国后位。从财力增速来看,2019年31个省份综合财力有30个省份均较上年有所增长,但收入增速差异化明显,具体看:广东、江苏、北京、上海等经济发达地区虽然“强者恒强”,但大规模的减税降费致使一般预算收入增长放缓,综合财力保持低速增长,但浙江是唯一一个经济发达地区中综合财力增速超过10%以上的省份,主要受益于政府基金收入的大幅增长(其国有土地使用权出让收入同比增长35.50%);综合财力增速高于全国平均水平的省份,多数受益于政府性基金收入大幅增加,例如青海、安徽、湖南、陕西、贵州等,其政府基金收入的增速均超过30%(具体分析详见《2019年全国及地方各省直辖市财政收入解读(上)》);值得注意的是,天津扭转了连续两年综合财力下降的局面,2019年同比增长16.40%,但主要为转让部分国有企业政府持有股权、围填海处罚收入等,使得非税收入同比大幅增长61.20%,预计可持续性较差,后续财政增长依旧承压;2019年31个省份中仅重庆综合财力较上年有所下降(-1.85%),主要系重庆区域一般公共预算收入增速与政府基金收入共振下滑所致。

[2]本文地方政府综合财政收入= 一般公共预算收入+转移性收入+政府性基金收入。

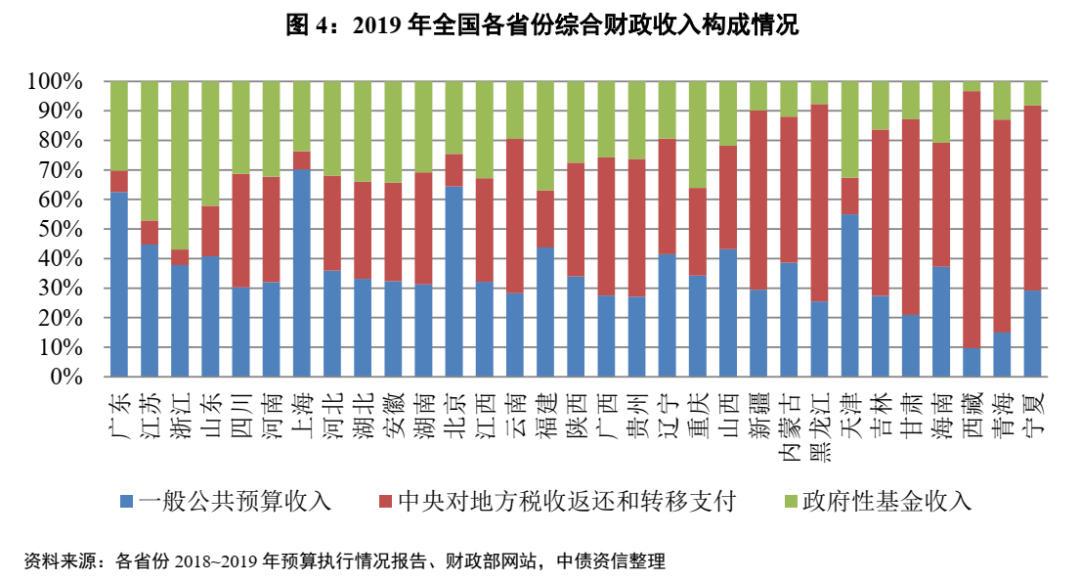

从各省份财力稳定性来看,各地区综合财政收入比例分配基本与上一年度保持一致。由于中央对地方税收返还和转移支付具有一定的稳定性,因此,此处采用一般公共预算收入和转移性收入合计值占综合财政收入的比例来推测该区域综合财政收入的稳定性。从该指标表现来看,全国31个省级行政单位,2019年该指标平均值为68.61%,财力稳定性持续弱化(2017年和2018年分别为73.23%和70.27%),主要由于相较于一般公共预算收入增速持续普遍下滑,2019年政府性基金收入仍保持较高的增长所致。其中,西藏、黑龙江、宁夏、新疆该指标均在90%以上,分布基本与上年度保持一致,其综合财政收入稳定性较强;而浙江、江苏、山东等省份该指标低于60%,其受政府性基金收入影响较大。值得注意的是,湖南、贵州、安徽三个地方该指标变化较大(下降幅度超过4.50个百分点),对政府性基金收入的依赖程度有所增强。

展望2020年,受国内疫情冲击和外围环境恶化的影响,经济下行压力仍将持续加大,国内将优先稳就业保民生,并坚决打赢脱贫攻坚战,努力实现全面建成小康社会目标任务,宏观政策将更加注重逆周期调节,财政政策将更加积极有为,减税降费的力度不减甚至仍将加大,预计2020年全国一般公共预算收入增速将继续下降。与此同时,房住不炒的背景下,棚改拆迁带来的住房需求将有较为明显的下降,销售端的持续萎靡将传导至土地购置,政府性基金收入增速仍存在下滑的可能。综合看,一般公共预算收入和政府性基金收入的双重不振,将导致综合财力增速持续下滑。对于西藏、新疆、青海等综合财政收入稳定性较强的省份,受益于大规模的转移性收入,综合财政收入将保持稳定增长;受一般预算收入和基金收入预期下滑影响,重庆、湖北、江苏、浙江等综合财政收入稳定性相对较差的省份,综合财政收入增幅将持续放缓;其中,湖北受疫情影响预计综合财力或出现负增长。

扫码留言“城投”,上传您的名片

即刻申请城投信息分析平台试用