吉利汽车欲回归A股“狂人”李书福在打什么算盘

撰文 | 舒克

出品|大摩财经

李书福今年的动作有点多。

在宣布全方位整合沃尔沃后,吉利学着“钢铁侠”马斯克开始造卫星,随后又计划入主华菱星马,接着回归A股被摆上台面,如今因为被传将接手负债累累的力帆,吉利再次成为关注的焦点。

上周五(6月19日),有市场消息称,吉利控股拟入主力帆股份(601777.SH),受此消息影响,力帆股票尾盘迅速涨停。

力帆因卷入近400起诉讼、欠债30亿,重组方案一直是关注的焦点。有吉利收购钱江摩托珠玉在前,彼时市场对此传言深信不疑。但仅仅一个周末,消息迅速反转。吉利控股和力帆双双否认了收购传言。

虽然上周的收购力帆是个乌龙,但是吉利想要回归A股市场已经得到证实。

上周三(6月17日),吉利汽车(0175.HK)发布公告,称董事会已经批准在上交所科创板上市的初步建议。外界预测,吉利汽车A股上市可募资200亿元左右。

近两年,汽车行业整体下行,吉利汽车市值出现大幅度缩水。2017年11月的高光时刻,吉利市值曾突破2600亿港元,而如今市值只有1200亿港元左右,不足当时一半。A股市场估值普遍偏高,对于吉利来说,做大资本盘无疑是更好的选择。

投资者对于吉利回A也打出了欢迎牌。受回A消息影响,次日吉利汽车全天飘红,涨超5%。

不过,吉利回A一事只是初步动向,能否落实还未确定,具体方案及时间表尚待内部决策和监管部门批准。根据吉利方面的说法,该方案尚在论证阶段。据媒体报道,吉利方面的最新说法是“下一步将正式向证监会递交材料。”一旦过会成功,吉利将成为科创板上市的第一家整车企业。

回A布局

吉利已经不是第一次传出回归A股的消息。

2005年吉利汽车登陆联交所后,吉利何时回A一直是市场关注的焦点。2016年吉利接盘钱江摩托时,市场就曾猜测其将回归A股;2018年业绩会上,吉利集团总裁安聪慧也曾透露回A意愿;本月吉利商用车拟收购华菱星马的消息传出后,吉利借壳回A的传闻再起。但直至如今,吉利才正式透露回A的具体计划。

根据吉利方面的说法,回归A股后,吉利可以形成“A+H”的双平台布局,融资能力得到进一步的提升,且有利于更好地利用两个市场资源,助力吉利科技转型与未来长期发展。

近年来,吉利一直通过扩大汽车领域多板块布局,来提升自身的科技基因。2017年5月,吉利控股收购了宝腾汽车49.9%股份,以及豪华跑车品牌路特斯51%股份;当年11月,再宣布收购收购美国最大飞行汽车公司Terrafugia的全部业务和资产;2018年,吉利控股收购奔驰母公司戴姆勒9.69%具有表决权的股份,成为其第一股东。

但连续大手笔的收购,对吉利控股及吉利汽车的资金链提出了拷问。

受国内汽车市场整体低迷影响,吉利汽车这两年业绩明显下滑。财报显示,2019年吉利实现营收974亿,同比下滑9%;净利润大幅下滑35%,至82.6亿。可以明显看出,吉利的盈利能力、特别是主营业务的盈利水平出现了大幅度下滑。

今年受疫情影响,乘用车市场遭遇极寒,一季度销售整体缺位。随着国内疫情缓解,吉利的销量逐渐回暖,前五个月累计销售42.03万辆,但与141万辆的年度目标相比,仅完成了约三成左右,全年业绩下滑已经是大概率事件。

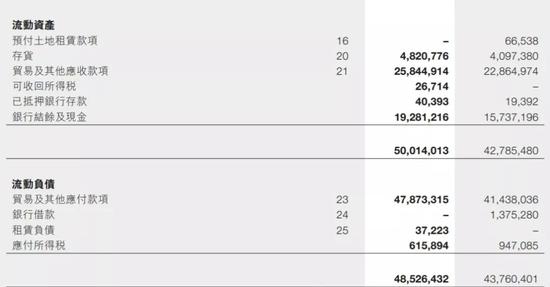

上市公司吉利汽车的债务压力已清晰可见。财报显示,截至2019年末,吉利汽车流动负债高达485亿,但同期吉利汽车手头现金仅有193亿,即使加上应收账款也仅有450亿左右,无法覆盖全部短债。

而且,吉利汽车手头的流动资金也主要是靠年底的紧急“输血”保住尊严。2019年底,吉利汽车发行了规模5亿美元的永续债,让其现金水平同比增长23%达到193亿,粗略计算,增幅基本与发债募集资金持平。

吉利的债务压力已引起外界关注。今年5月底,吉利汽车在港交所折价配股融资约65亿元,引发投资者对其债务融资过高的担忧,吉利股价次日下挫接近10%。

在此背景下,吉利汽车二次上市开拓新的融资渠道也就不难理解了。

不过,作为传统车企,吉利回归A股选择科创板,很让人意外。

为什么是科创板?

已经同时登陆A股和H股的车企如长城汽车、比亚迪、东风汽车、广汽集团都选择的是主板上市,而汽车自主品牌第一的吉利,是什么原因在回A计划选择了明显盘子更小的科创板呢?

李书福的算盘也许是撕掉已经不吃香的“传统车企”标签。

过去一年,由于中美经贸摩擦、环保标准切换、新能源补贴退坡等因素的影响,汽车行业特别是乘用车行业承受了较大的压力。

数据显示,2019年,乘用车产销分别完成2136万辆和2144.4万辆,产销量同比分别下降9.2%和9.6%;占汽车产销比重分别达到83%和83.2%,分别低于上年产销量比重的3.4和1.2个百分点。

作为行业龙头的吉利也未能幸免。数据显示,吉利的整体销量也出现下挫,2019年仅完成136万辆,同比下滑9%。

虽然新能源汽车销量增速也明显下滑,但相对于传统汽车仍有较好的表现。数据显示,2019年,新能源汽车产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4.0%,下滑趋势明显弱于乘用车整体。

汽车行业整体正面临着向新能源、新技术转型的变革,而且科创板企业普遍有更好的估值。

Wind数据显示,截至6月22日,科创板已申报公司361家,虽然总体市值规模偏小,千亿以上企业仅有三家,但估值普遍偏高,平均市盈率为71倍,高出创业板。

吉利此前在港股长期受估值偏低困扰,目前市盈率仅有11.9倍,低于A股同等规模车企。因此,借力科创板实现估值飞跃,也是吉利的野心之一。

不过,吉利汽车要通过科创板回归A股,强调新能源概念,道路也未必那么顺利。

吉利目前的新能源业务仍显薄弱。新能源汽车一直不是吉利的优势项目。吉利曾大手笔押注新能源汽车,西安吉利新能源汽车产业化项目和吉利湖州新能源汽车项目总投资分别超过200亿和300亿。

按照吉利的计划,这些产业化项目可以让其实现新能源汽车核心零部件从外购到自产,保证产能供应。不过,吉利的新能源汽车并未延续其在燃油车领域的优势。吉利2019年汽车总销量136万辆,但新能源汽车仅有11.3万辆,占比不足10%。

今年由于疫情影响,吉利新能源汽车销量再次大幅下滑。数据显示,今年前四个月,吉利新能源汽车累计销量3831辆,同比下滑接近80%。其中纯电动汽车几何A、帝豪EV、帝豪前4月的合计销量只有2871辆,同比下滑近九成,已经被蔚来、小鹏、威马、理想等一众造车新势力超越。

大手笔投入并未收到想要的效果,吉利的新能源汽车还有多大的想象空间有待商榷。虽然吉利方面已经明确下一步将向证监会递交材料,但是吉利能否顺利登陆对其意义重大的科创板,还没有最终答案。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104