防范“灰犀牛”地方债风险防控须加码

原标题:财经问道丨防范“灰犀牛” 地方债风险防控须加码

■中国经济时报记者 孙兆 来源:中国经济时报公众号

化解地方债带来的“灰犀牛”风险

编者按 一面是经济增速下滑,一面是地方政府债务负担加重,再叠加新冠肺炎疫情这只“黑天鹅”,如何化解地方债带来的“灰犀牛”风险,成为了当前防控和化解金融风险的重要课题。专家表示,专项债项目一定要保证融资和收益能够相平衡。地方政府要转变自身发展思路,把项目尽可能地向民生和转型的角度倾斜。

在相对宽松的财政和货币政策之下,2020年的地方政府债券再迎发行高峰。

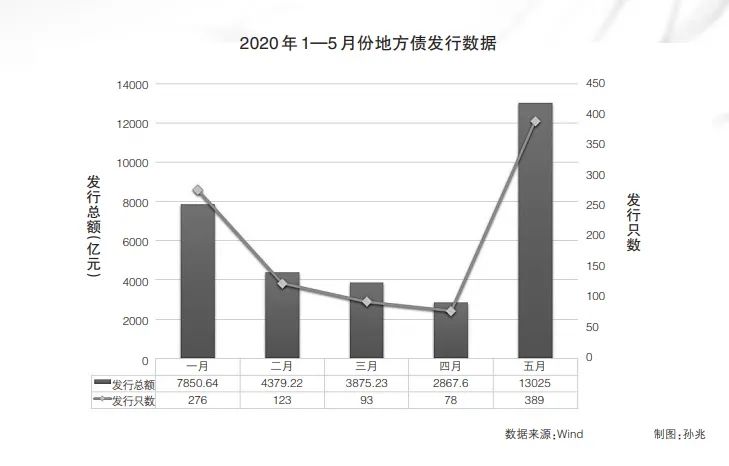

据财政部最新数据显示,5月份,地方债发行迎来爆发性增长,地方债共发行13025亿元,创地方债券单月发行量新高。而5月的最后一周,即5月25日到5月29日,地方债发行量更是创了周度发行历史新高,地方债净发行额高达7581.1亿元。

接受中国经济时报记者采访的业内专家表示,2020年地方债发行速度加快,着力点比较集中,且更加注重基建、民生领域。但值得注意的是,面对疫情冲击和经济下行的双重压力,地方债风险防控须加码。

今年地方债呈“V”型走势

受疫情影响,今年的政府工作报告中并未提及全年的经济增速目标。但在财政政策方面,今年财政预算赤字率提高至3.6%以上,发行1万亿元抗疫特别国债,地方政府专项债券3.75万亿元,比去年同期增加1.6万亿元,同时,提高专项债券可用作项目资本金的比例。

梳理今年前5个月的地方债数据可以发现,2020年地方债发行速度明显加快,且呈“V”型走势。财政部数据显示,截至5月底,2020年地方债券共发行31997亿元,其中,新增债券27024亿元,再融资债券4973亿元。地方实际发行专项债券21502亿元,完成今年提前下达新增专项债券额度的93.9%。

中央财经大学财税学院教授、博士生导师,中财-中证鹏元地方财政投融资研究所执行所长温来成在接受中国经济时报记者采访时表示,5月份地方债陡增主要有两方面的原因。第一,今年上半年,新冠肺炎疫情的暴发使许多地方的经济社会活动不得不停滞。因此,1-3月份地方债发行规模比较小。到4月份,疫情得到初步控制后,各项工作才逐步复苏。而随着今年两会的顺利召开,明确了今年的任务和大方向,使得5月份发债的额度有所增加。第二,从目前来看,疫情对我国经济产生了一定的影响,考虑到整个经济社会的需要,适当加大地方专项债的发行规模,对于拉动投资、促进经济增长有一定的积极作用。

中国人民大学重阳金融研究院产业部副主任、研究员卞永祖对中国经济时报记者表达了类似的观点。他表示,今年5月份地方债发行量比较大,其中,专门用于特定领域的债券规模也比较大,目的就是为了带动经济的发展。

“作为积极财政政策的重要着力点,地方专项债在持续发力,一些与民生相关的项目,对于经济的拉动以及民生改善都有很好的作用,且资金的使用效率也会高一些。”卞永祖对记者说。

“黑天鹅”已临“灰犀牛”须警惕

防范化解重大风险是三大攻坚战之一,其中,地方债风险是重中之重。一方面是宏观经济增长乏力,财政收支不平衡。另一方面,地方债放量发行导致地方政府偿债压力加大。而随着新冠肺炎疫情这只“黑天鹅”的飞临,地方债这只“灰犀牛”须更为警惕。

财政部数据显示,截至2020年5月末,全国地方政府债务余额242075亿元。其中,一般债务126115亿元,专项债务115960亿元;政府债券240186亿元,非政府债券形式存量政府债务1889亿元。

温来成对本报记者表示,专项债和一般债有比较大的区别,即专项债的项目收益和融资要平衡,简单来说,专项债的项目是还债的一个来源。因此,在今年发行量十分巨大的时候,就为专项债的项目收益和融资相平衡带来很大的冲击。“5月份发行专项债的量这么大,如何保证每一个发债项目的资料和前期工作都是充分的,对专项债风险管控带来了非常大的考验,如果一些项目把关不严,就会给地方政府债务管理带来很大的考验。”

“如果项目的收益还不上债,就会对地方政府财政带来压力,甚至会突破专项债和一般债的区别。”温来成表示,现在很多商业银行愿意购买政府专项债券的原因在于,地方债是由省一级政府发行,他们更多看重的是政府本身的信誉,而不一定是项目能不能够取得收益,而这给专项债风险管控带来了一定的麻烦。

卞永祖对本报记者表示,近年来,地方债在管理方面存在着不规范的地方,部分地区“大上快干”,做了一些与民生联系不紧密、收益不高的项目。此外,一些地方政府在融资方面不规范,以至于出现了其他问题,这都给地方政府财政带来了很大压力。

值得注意的是,虽然从数据上看,地方政府发行债券的额度在不断加大,但在卞永祖看来,是地方政府把此前一些不规范的隐形债务转化成了正常债务,这样不仅有利于社会监督,还可以使资金的流向更好一些。

多维度化解地方债风险

受疫情冲击,在地方债增量和存量不断扩大的情况之下,如何进一步化解地方债可能带来的风险,提升地方债的风险管控能力成为必须思考的问题。

财政部副部长许宏才此前表示,为了应对地方债放量发行带来的风险,一是要求各地按照中央提前下达的额度,抓紧发行,尽早拨付到项目上,尽早发挥作用。二是要选好项目。地方要根据中央确定的领域选择项目,特别是要把重点项目、迟早都要干的项目、拉动作用大的项目选出来,并报国家发改委和财政部进行审核把关。三是要求所有专项债券项目都必须合格合规,必须符合专项债券管理条件,即要用于有一定收益的公益性项目,项目要有融资收益平衡方案,确保在项目建设取得实效的同时防范风险。四是要全程监管。按照专项债券穿透式监管的要求,全程跟踪了解专项债券发行使用情况,发现问题立即整改落实。

温来成表示,化解地方债风险可从三个方面进行考虑。第一,从微观来看,专项债项目一定要保证融资和收益能够相平衡。“专项债的项目要管控好,即项目必须是真实的,不能够弄虚作假。”

第二,从中观来看,当前发债的主体是省一级政府,但是实际利用资金的是市县一级政府,从某种程度上存在错配的问题。因此,在中观上,省一级政府和市县级政府对专项债的风险责任要进一步明晰。

第三,从宏观来看,当前主管地方政府债务的是财政部,因此,财政部要对地方政府发行债务总规模限额有综合考量以及进一步的管控。

卞永祖表示,要规范地方政府的举债行为,虽然地方政府面临发展压力,但压力之下举债仍须规范,不仅可以对债务用处有一个公开判断,还可以减少腐败现象的滋生。今年加大地方债的发行,给地方政府注入了流动性。如果一旦地方政府出现流动性短缺,可能会影响到对一些企业的支付,进而影响到整个地方经济发展。所以,地方政府需要有通盘考虑,明确哪些债务需要保证支付,不要影响企业发展,哪些债务不是良性的需要整理。地方政府要转变自身发展思路,不要盲目发展“铺大摊子”,把项目尽可能地向民生和转型的角度倾斜,这样资金使用效果可能会好一些。

地方债扩容更凸显投资主体多元化重要性

■中国经济时报记者 王小霞

截至2020年5月底,地方政府债券共发行31997亿元,其中,新增债券27024亿元。6月后,仍有新增约1.5万亿元规模有待发行,并呈现发行期限长和利率逐月降低的特点。而面对地方债大规模发行,推动投资主体多元化显得更为重要和迫切。

根据财政部公布的地方债发行情况,今年1-5月,全国地方债发行量分别为7850.64亿元、4379亿元、3875亿元、2868亿元、13025亿元。

从投资者结构来看,地方债的配置主力依旧是商业银行。以4月份为例,地方债4月总计发行2868亿元,托管数据显示,全国性商业银行4月增持地方债2207亿元,同时减持国债和政金债,城商行和农商行亦有增持地方债。

有银行业人士表示,相比产业类信用债,地方债的资本占用更少,对国债有溢价,多数时候经风险调整后的地方债收益率会高于国债。同时对于商业银行而言,配置地方债有免税效应,也会形成财政存款。

因此,一直以来,商业银行都是地方债最主要的持有人,一度持有比例曾占到80%。

事实上,监管层意识到投资主体单一,不利于地方债券的长期发展。早在2015年3-4份,财政部就印发了《地方政府一般债券发行管理暂行办法》和《地方政府专项债券发行管理暂行办法》,要求积极扩大专项债券投资者范围,鼓励社会保险基金、住房公积金、企业年金、职业年金、保险公司等机构投资者和个人投资者在符合法律法规等相关规定的前提下投资地方政府专项债券。

2017年,财政部又明确发文鼓励券商承销地方债;2019年3月,财政部印发通知,部署开展通过商业银行柜台市场发行地方政府债券工作。地方债正式迎来个人投资者入场;2020年,为进一步扩大金融业对外开放的决策部署,财政部又按程序吸收外资银行加入承销团。

截至目前,已有富邦华一银行(台资)加入宁波市、重庆市政府债券承销团,东亚银行(中国)(港资)加入天津市、广东省政府债券承销团,德意志银行(中国)(德资)加入青岛市政府债券承销团。

财政部表示,外资银行加入地方政府债券承销团,有利于拓宽债券发行渠道,促进地方政府债券投资主体多元化,保障地方政府债券发行工作长期可持续。

外资银行获准承销地方债券,被视为一大进步。业内分析表示,这一方面能加快化解地方政府隐性债务的问题;另一方面,2020年中央应该继续把基建投资作为托底经济的重要手段。同比2019年,今年地方债的发行规模可能要更多,增加渠道相当于增量资金进入,是解决当前供需的一种方式。此外,从外汇管理角度看,推动了人民币在海外作为计价货币的发展,提高国外许多国家将人民币作为外汇储备货币的积极性和热情。

时至今日,地方债投资主体不断扩大。多位券商表示,拓宽地方政府债券发行渠道需要有一个发展演进的过程,短期内还很难实现实质性突破。有专家建议,当前应加强地方政府债券的对外推介,让更多国际资本了解认识中国地方政府债券的信誉度、与国际资本市场利率的比较优势。同时,要加快转变地方政府债券市场化发行观念,倡导品种多样化、渠道多元化、手段市场化的发展理念,增强地方政府债券的灵活性和其他金融品的关联度和可替换性。

可以说,地方债已经成为影响我国整个金融市场的重要力量。未来,监管层仍须加大地方政府债券市场对内、对外开放力度,引入更多投资者,进一步推进投资主体多元化,促进地方政府债券市场可持续发展。

期待地方债在新基建中发挥更大作用

■中国经济时报记者 孙兆

新冠肺炎疫情暴发,给我国经济和社会发展带来了一定的冲击。财政部数据显示,今年1—3月份,全国一般公共预算收入45984亿元,同比下降5.7%,全国政府性基金预算收入12577亿元,同比下降12%。疫情的冲击叠加国外疫情的蔓延对进出口的影响,地方债的重要作用得以凸显。

2020年地方政府专项债券发行速度明显加快。数据显示,5月份地方政府债券发行13025亿元,创地方债券单月发行量新高。截至5月底,2020年地方债券共发行31997亿元,其中,新增债券27024亿元,再融资债券4973亿元。截至5月底,地方实际发行了专项债券21502亿元,完成今年提前下达新增专项债券额度的93.9%。

而从专项债投向来看,今年专项债将国家重大战略项目单独列出、重点支持,增加城镇老旧小区改造领域,并允许地方投向应急医疗救治、公共卫生、职业教育、城市供热供气等市政设施项目,特别是加快5G网络、数据中心等新型基础设施建设。

近年来,我国一直在不断规范地方债专项债券项目范围,目的就是使资金更加精准地用于基础设施和公共服务领域重大项目。这不仅很好地规范了地方政府融资方向,还显著提高了专项债券的使用效率,进一步助力地方政府短期稳增长、长期促发展的作用。

值得注意的是,今年的政府工作报告中明确提出,新增专项债重点支持促消费惠民生、调结构增后劲的“两新一重”建设,即新型基础设施建设、新型城镇化建设和交通、水利等重大工程建设。由此,写入政府工作报告中的新基建投资成为2020年全国两会期间的热搜词,在拉动经济方面被寄予厚望。得益于此,今年的专项债将大部分集中于新老基建。

专项债规模的扩增,让基建领域喜逢甘露,而如何更好地利用这笔资金更值得关注。

中央财经大学财税学院教授、博士生导师,中财-中证鹏元地方财政投融资研究所执行所长温来成在接受中国经济时报记者采访时表示,新基建中有一些投资项目不属于政府投资项目,比如,5G网络、物联网等,这些领域需要企业去投资。但新基建中有一部分是需要政府来投资的,比如,城际轨道以及基础设施建设等方面。

“这面临着政府投资和企业投资之间相互配合的问题,也就是政府投资只能投那些公益性的,属于政府职能范围内的项目,而不能把手伸到一般竞争性的项目,通过市场能够解决的项目,政府不需要再插手。”温来成说。

随着新基建的大幕徐徐拉开,新常态下的经济增长虽然需要消费发挥更大的作用,但投资依然是带动经济不可或缺的巨大力量,持续扩容的地方债既有利于“开前门,堵后门”防范金融风险,使地方政府的融资显性化,助力推进政府债务预防监管体制机制建设,还能使专项债限额得到合理分配,让积极的财政政策更加精准有效。此次专项债投到新基建只是一个开始,期待地方债在新基建中发挥更大的作用。

责任编辑:李铁民